El día que los bancos centrales del mundo validaron la tokenización

Durante años, la palabra "tokenización" estuvo asociada al mundo cripto: volátil, especulativo, a veces sospechoso. Pero en mayo de 2026 ocurrió algo que cambió la conversación para siempre. El Banco de Pagos Internacionales (BIS) —la institución conocida como "el banco central de los bancos centrales"— publicó los resultados de un experimento que demostró, con la firma de siete autoridades monetarias del planeta, que tokenizar el dinero funciona.

El proyecto se llama Project Agorá (del griego, "mercado" o "plaza pública"). Y aunque casi ningún peruano ha oído hablar de él, marca el rumbo de hacia dónde van las finanzas globales en la próxima década. Esta es la historia, y por qué te importa más de lo que crees.

Qué es Project Agorá

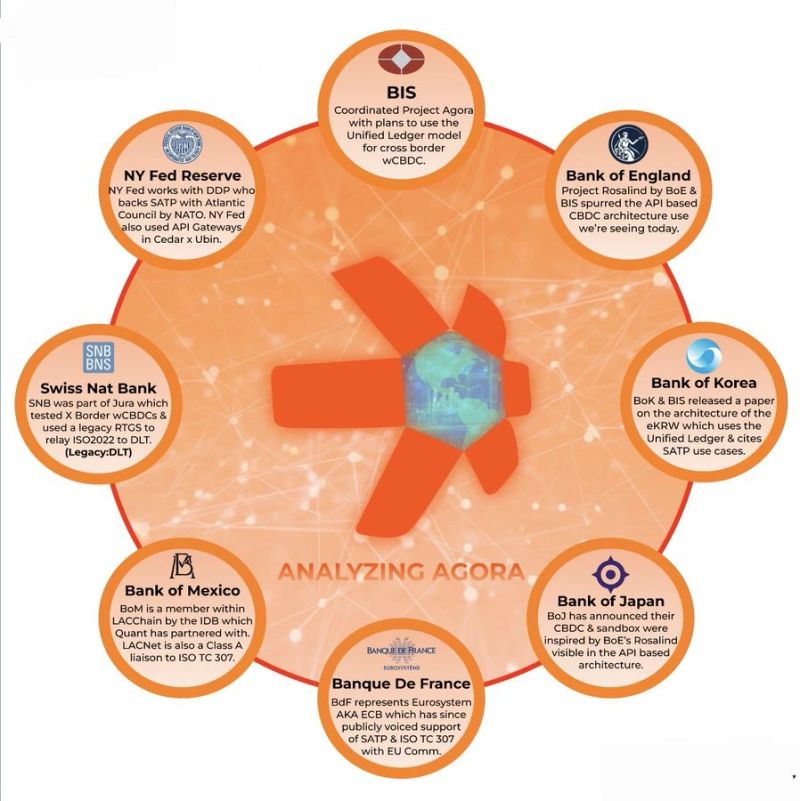

Project Agorá es la iniciativa de tokenización más ambiciosa jamás emprendida por el sector público financiero. No la lidera una startup ni una empresa cripto: la lidera el BIS, junto con el Instituto de Finanzas Internacionales (IIF).

Reúne a un grupo sin precedentes:

- Siete bancos centrales fundadores (luego se sumó un octavo).

- Más de 40 instituciones financieras privadas líderes a nivel global.

Los bancos centrales fundadores son de peso pesado:

- Reserva Federal de Nueva York (Estados Unidos)

- Banco de Inglaterra (Reino Unido)

- Banco de Japón

- Banco de Francia (en representación del Eurosistema)

- Banco de Corea

- Banco Nacional de Suiza

- Banco de México 🇲🇽

Y recientemente se incorporó el Banco de Canadá. Cinco de las principales monedas de reserva del mundo están representadas en la mesa.

Toma nota de un detalle: entre estos siete pioneros está el Banco de México. No es Estados Unidos solo ni Europa sola; América Latina está sentada en la mesa donde se está diseñando el futuro del dinero. Eso importa, y mucho, para entender por qué Perú no puede quedarse mirando.

El problema que intenta resolver

Hoy, enviar dinero de un país a otro sigue siendo sorprendentemente arcaico. Una transferencia internacional típica pasa por una cadena de bancos corresponsales, donde cada eslabón hace su propia verificación, en su propio sistema, en su propia zona horaria, en su propio horario de oficina.

El resultado: transferencias que tardan días, costos altos, falta de transparencia sobre dónde está el dinero, y el llamado riesgo de liquidación (que una parte pague y la otra no llegue a cumplir).

El G20 lleva años fijando metas para mejorar los pagos transfronterizos en acceso, costo, velocidad y transparencia. El progreso, reconocen todos, ha sido decepcionante. Agorá es el intento más serio de arreglarlo de raíz.

Cómo funciona: tokenizar el dinero, no reemplazarlo

Acá está la clave que distingue a Agorá del mundo cripto. El proyecto no inventa una moneda nueva. No usa stablecoins. De hecho, el BIS deliberadamente excluyó los tokens privados y las stablecoins de la arquitectura del proyecto.

Lo que hace es tomar dos instrumentos que ya existen y en los que el mundo ya confía:

- Las reservas de los bancos centrales (el dinero "mayorista" más seguro que existe).

- Los depósitos de los bancos comerciales (el dinero que usamos todos los días).

Y los tokeniza: los registra sobre una plataforma programable compartida, un "libro contable unificado". Sobre esa plataforma, mensajería, reconciliación, verificaciones de cumplimiento y liquidación final se ejecutan en una sola operación fluida, en lugar de pasos separados a través de medio mundo.

El concepto técnico estrella es la liquidación atómica (atomic settlement): o todas las partes de una transacción se completan a la vez, o no se completa ninguna. Adiós al riesgo de que tu dinero quede "en el aire" entre dos bancos.

Qué encontraron: el veredicto

El 27 de mayo de 2026, el BIS publicó las conclusiones. El prototipo demostró que tokenizar reservas de bancos centrales y depósitos comerciales puede:

- Acelerar la liquidación de pagos transfronterizos.

- Reducir el trabajo de reconciliación entre bancos.

- Disminuir el riesgo operativo y de liquidación.

- Permitir liquidación multi-moneda, 24/7, sin esperar a que "abra Tokio para que cierre Londres".

- Habilitar transacciones hoy inviables, como pagos condicionales o pagos siempre activos, mediante contratos inteligentes.

Todo esto preservando la seguridad, la confianza y la estructura de dos niveles del sistema bancario actual. No es destruir lo que funciona; es modernizarlo.

Los participantes expresaron un interés "fuerte y sostenido" en seguir adelante. El proyecto ahora avanza a la fase más seria: pruebas con transacciones de valor real, no simulaciones.

Por qué esto valida todo el sector

Durante años, los escépticos dijeron que la tokenización de activos era una moda pasajera del mundo cripto. Project Agorá entierra ese argumento.

Cuando la Reserva Federal de Nueva York, el Banco de Inglaterra, el Banco de Japón y el Banco de México —junto a más de 40 instituciones financieras líderes— dedican años de trabajo a demostrar que tokenizar el dinero funciona, la tokenización deja de ser una apuesta especulativa y se convierte en infraestructura del futuro monetario.

El mensaje del BIS fue claro y deliberado: el camino institucional para modernizar las finanzas internacionales pasa por el dinero tokenizado de los bancos centrales, no por las alternativas cripto-nativas.

Esto se suma a una ola que ya vimos en otros frentes: BlackRock tokenizando bonos del tesoro de EE.UU. (US$ 13.500 millones y subiendo), Franklin Templeton, fondos soberanos, bonos verdes gubernamentales en Hong Kong. La tokenización de activos del mundo real ya superó los US$ 33.000 millones globalmente, triplicándose en un año.

Agorá es la pieza que faltaba: la validación desde la cúspide del sistema financiero mundial.

Qué tiene que ver esto con Perú y con vos

Acá está la conexión que importa.

Project Agorá opera a nivel "mayorista" (pagos entre grandes bancos e instituciones). No vas a usar Agorá para enviarle plata a tu familia. Pero lo que Agorá establece es el principio rector de la próxima década de las finanzas: los activos —el dinero, los bonos, los inmuebles— se están mudando a rieles tokenizados, y lo están haciendo de la mano de las instituciones más serias y reguladas del mundo.

Si los bancos centrales tokenizan reservas, si BlackRock tokeniza bonos del tesoro, si México ya está en la mesa de diseño… entonces la pregunta para un peruano deja de ser "¿es esto confiable?" y pasa a ser "¿cuándo llega a mi escala y quién lo va a construir bien?".

Esa es exactamente la apuesta de TokenAsset. Lo que las grandes instituciones están haciendo con reservas y bonos soberanos a escala de miles de millones, nosotros lo traducimos a la escala del inversionista peruano común: la posibilidad de acceder a activos reales —inmuebles, renta fija soberana— de forma fraccionada, transparente y accesible, sobre la misma lógica tecnológica que hoy validan los bancos centrales del mundo.

No somos un experimento cripto. Estamos del mismo lado de la historia que el BIS, BlackRock y el Banco de México: el lado donde los activos serios se vuelven accesibles, líquidos y transparentes gracias a la tokenización.

Project Agorá demostró que el futuro del dinero es tokenizado. La única pregunta que queda es quién va a llevar ese futuro al peruano de a pie. Nosotros ya empezamos.

Fuentes: Bank for International Settlements (bis.org) – Project Agorá, informe del 27 de mayo de 2026; Banco Central Europeo; Reuters; CoinDesk; Ledger Insights; CryptoBriefing; Coincentral. Project Agorá es una iniciativa experimental del sector público; no está afiliada a TokenAsset. Las referencias institucionales se citan con fines informativos y de contexto de mercado.